最近は、キャベツが1玉900円などとニュースでも取り上げられていますが、果たして価格の高騰は今後も続くでしょうか?

日銀が1月7日に発表した2024年12月のマニタリーベースの平均残高は、658兆円で前年比-2.37%と減少したので、おそらく価格は下落の方向に進むでしょう。

では「なぜそうなるのか?」を経済学の基本から見ていきましょう。

新型コロナが収束したあと都市部のマンション価格は上がる?下がる?

新型コロナウイルスの感染拡大に伴うアメリカ全土の失業保険の申請件数が高い水準で推移しています。深刻な雇用環境の悪化で、非常事態が宣言された2020年3月中旬以降の申請件数は3300万件を超えました。さらに世界中では、33億人が職場の全面的ま...

当時はChatGPTも登場していなかったので、手書きでグラフを使って説明しましたが、今回はChatGPTに聞いてみましょう。

ChatGPTへの質問1:マニタリーベースが前年比2%ダウンするとどんな影響? プロンプト: マニタリーベースが前年比2%ダウンするとどんな影響が考えられますますか?

回答:

短期的な影響

経済活動の減速 :

通貨供給量の減少により市場への資金供給が減少。

投資や消費活動が抑制される可能性がある。

金利上昇 :

資金供給量が減ることで金利が上昇する可能性がある。

企業の借入コストが増加し、事業拡大が難しくなる。

デフレ圧力 :

マネタリーベースの減少が需要の抑制につながり、物価が下がる可能性。

長期的な影響

成長率の鈍化 :

通貨供給の減少が長期化すると経済成長が停滞するリスク。

金融市場の不安定化 :

通貨供給減少により流動性が低下し、金融市場での不安定が生じる可能性。

国際競争力への影響 :

比較: マネタリーベースが下がり続けた場合と上昇方向にシフトした場合

項目 下がり続けた場合 上昇方向にシフトした場合

経済成長 減速。投資と消費の停滞。

促進。消費と投資活動が活発化。

金利 上昇。借入コスト増加で企業の成長が制限。

低下。資金調達が容易になり、経済活性化。

物価(インフレ/デフレ) デフレ傾向が強まり、物価が下落。

適度なインフレを維持し、価格安定性が向上。

雇用 雇用減少。企業活動の縮小により失業率が上昇。

雇用増加。企業の成長が雇用拡大を促進。

金融市場の流動性 流動性が低下。市場での不安定化リスク増大。

流動性が向上し、金融市場の安定性が増す。

国際競争力 通貨価値が変動し、輸出入に悪影響を与える可能性。

通貨供給の安定で、貿易収支の改善に寄与する可能性。

政策対応 政府・中央銀行による追加緩和政策が必要。

緩和政策の段階的縮小が可能。

結論 マネタリーベースが減少し続けると経済全体にデフレ傾向や成長鈍化といった負の影響を与える可能性があります。一方で、上昇方向にシフトすることで消費や投資が促進され、経済成長の加速が期待されます。

対策として、マネタリーベースの調整は、中央銀行が経済の状況に応じて慎重に行う必要があります。

GPTへの質問2:過去20年の日本のマニタリーベース プロンプト: 過去20年の日本のマニタリーベースを表にしてみて。兆円単位で表して。

回答:

過去20年間(2005年から2024年まで)の日本のマネタリーベース(通貨供給量)の推移を、兆円単位で以下の表にまとめました。

年度

マネタリーベース(兆円)

2005

114.3

2006

108.8

2007

98.3

2008

93.8

2009

97.1

2010

100.2

2011

110.4

2012

138.2

2013

201.8

2014

275.8

2015

354.6

2016

432.2

2017

470.0

2018

494.7

2019

515.2

2020

553.6

2021

618.0

2022

655.0

2023

670.0

2024

690.0

データの出典:

注記:

数値は各年の平均残高を示しています。

2023年および2024年の数値は推定値または速報値であり、後日修正される可能性があります。

分析: この表から、日本のマネタリーベースは2005年から2012年までほぼ横ばいで推移していましたが、2013年以降、量的・質的金融緩和政策の影響で急激に増加していることがわかります。特に、2020年以降は新型コロナウイルス感染症への対応として、さらなる金融緩和が行われ、マネタリーベースの増加傾向が続いています。

情報源

ChatGPTへの質問3:日経平均との因果関係 プロンプト: アベノミクスはいつから始まって、日経平均株価の推移も表にしてみて。年単位と、その時の日経平均株価で。

回答:

アベノミクスは、2012年12月26日に第2次安倍内閣の発足とともに正式に始まりました。

この経済政策の開始に伴い、日経平均株価は大きな変動を見せました。以下に、アベノミクス開始前後の主な年の年末時点における日経平均株価の推移をまとめます。

年度

日経平均株価(年末値)

2011年

約8,455円

2012年

約10,395円

2013年

約16,291円

2014年

約17,450円

2015年

約19,033円

2016年

約19,114円

2017年

約22,765円

2018年

約20,014円

2019年

約23,656円

2020年

約27,444円

2021年

約28,791円

2022年

約26,094円

データの出典:

日経平均株価の年末値は、各年の12月最終営業日の終値を基にしています。

プロンプト:

この表に3つ目のコラムを追加して、マニタリーベースを兆円単位で追加して

回答:

アベノミクスが開始された2012年から2022年までの期間について、年末時点の日経平均株価とマネタリーベース(兆円単位)の推移を以下の表にまとめました。

年度

日経平均株価(年末値)

マネタリーベース(兆円)

2012年

10,395円

138.2

2013年

16,291円

201.8

2014年

17,450円

275.8

2015年

19,033円

354.6

2016年

19,114円

432.2

2017年

22,765円

470.0

2018年

20,015円

494.7

2019年

23,657円

515.2

2020年

27,444円

553.6

2021年

28,792円

618.0

2022年

26,094円

655.0

データの出典:

日経平均株価の年末値は、各年の12月最終営業日の終値を基にしています。

マネタリーベースの数値は、日本銀行の公表データに基づいています。

回答:

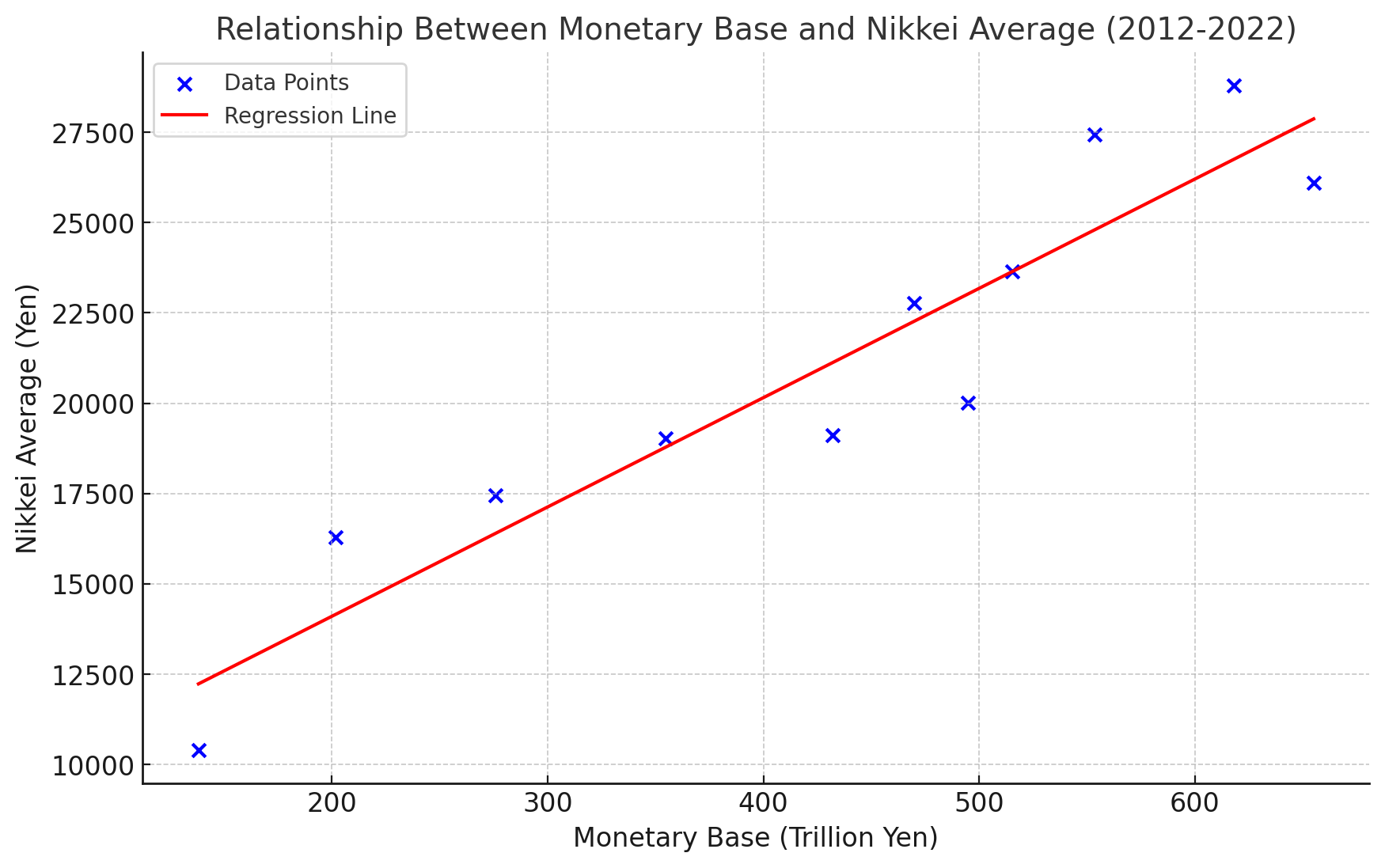

The r2 r 2 0.875 .

This indicates a strong positive correlation between the monetary base and the Nikkei average over the observed period. Approximately 87.5% of the variance in the Nikkei average can be explained by changes in the monetary base.

Let me know if you want a visualization or further analysis!

プロンプト:Yes, please.

回答:

Here is the visualization of the relationship between the monetary base (in trillion yen) and the Nikkei average (in yen) from 2012 to 2022.

The blue dots represent the actual data points, and the red line is the linear regression line that models their relationship. This plot confirms the strong positive correlation observed in the r2 r 2

まとめ 「お金の供給量を増やすと、価格が上昇し、お金の価値が下がる。」この基本だけは、押さえておきたいポイントです。2024年9月から日銀は、マニタリーベースを4ヶ月連続で減らしているので、今後更なる価格の上昇する可能性は低いと考えられます。また日銀は2025年1月24日まで開いた金融政策決定会合で政策金利を0.5%程度に引き上げる追加の利上げを決定しました。つまり、上記の表の左側と一致していることが確認できます。

またマニタリーベースと日経平均株価の関係は、87.5%の相関関係があると言えます。

「そんなの関係ねーっ!」と白黒で判断するよりも、どれほど関係があるかを計算する方が合理的かと考えられます。

新型コロナが収束したあと都市部のマンション価格は上がる?下がる?新型コロナウイルスの感染拡大に伴うアメリカ全土の失業保険の申請件数が高い水準で推移しています。深刻な雇用環境の悪化で、非常事態が宣言された2020年3月中旬以降の申請件数は3300万件を超えました。さらに世界中では、33億人が職場の全面的ま...wild-tech.jp2020.05.09

新型コロナが収束したあと都市部のマンション価格は上がる?下がる?新型コロナウイルスの感染拡大に伴うアメリカ全土の失業保険の申請件数が高い水準で推移しています。深刻な雇用環境の悪化で、非常事態が宣言された2020年3月中旬以降の申請件数は3300万件を超えました。さらに世界中では、33億人が職場の全面的ま...wild-tech.jp2020.05.09

コメント